Üretimde, araştırmada, perakende satışta ve muhasebede maliyet, bir şey üretmek veya bir hizmet sunmak için kullanılan ve dolayısıyla artık kullanılamayan paranın değeridir.

İşletmecilikte maliyet, parayı elde etmek için de oluşmuş olabilir, bu durumda onu elde etmek için harcanan para miktarı da maliyet olarak sayılır.

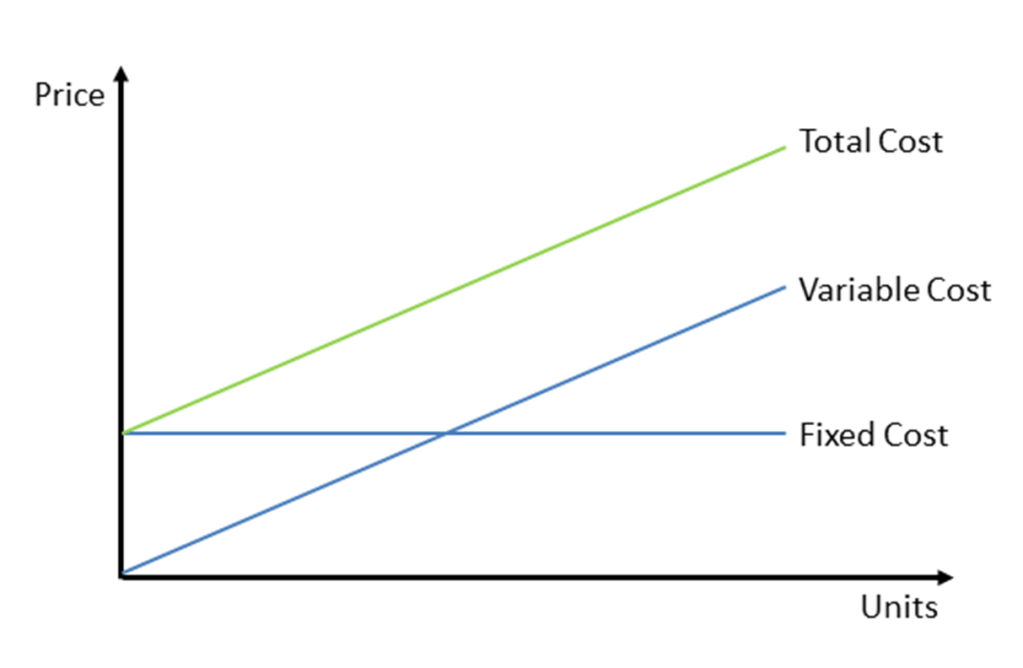

Kısa dönem toplam maliyetler üç ana başlık altında incelenebilir.

Toplam Sabit Maliyet (TSM); üretim miktarından bağımsız olan firmanın hiç üretim yapmasa dahi katlanmak zorunda olduğu maliyetlerdir. (Kira, demirbaş alımı, amortisman ödemeleri vb.) Sabit maliyetler kalıcı olarak sabit değildir; bunlar zamanla değişecektir, ancak ilgili dönem için üretim miktarına göre sözleşmeden doğan yükümlülükle sabittir. Başka bir deyişle, yinelenen bir maliyet vardır ancak bu maliyetin değeri kalıcı olarak sabit değildir.

Kısa sürede önemli ölçüde azaltılamayan tesis, ekipman ve temel organizasyona yapılan yatırımlar taahhüt edilen sabit maliyetler olarak adlandırılır. İsteğe bağlı sabit maliyetler genellikle yönetimin belirli sabit maliyet kalemlerine harcama yapma kararından kaynaklanır.

İsteğe bağlı maliyetlere örnek olarak reklam, sigorta primi, makine bakımı ve araştırma ve geliştirme harcamaları verilebilir. İsteğe bağlı sabit maliyetler pahalı olabilir.

Tanım olarak, uzun vadede sabit maliyet yoktur, çünkü uzun vadede tüm kısa vadeli sabit girdilerin değişken hale gelmesi için yeterli bir süredir.

Toplam değişir maliyetler (TDM) ; Firmanın kısa dönemde üretimini sürdürebilmesi için üretim faktörlerine yaptığı ödemelerdir. İşçilik ücretleri, hammadde, elektrik-su giderleri gibi. Hiç üretim yapılmazsa toplam değişir maliyetler sıfırdır. Toplam değişir maliyetler üretilen mal miktarıyla artar.

Değişken maliyetler, bir işletmenin ürettiği mal veya hizmetin miktarı değiştikçe değişen maliyetlerdir. Değişken maliyetler, üretilen tüm birimler üzerindeki marjinal maliyetlerin toplamıdır. Ayrıca normal maliyetler olarak da kabul edilebilirler. Sabit maliyetler ve değişken maliyetler, toplam maliyetin iki bileşenini oluşturur.

Doğrudan maliyetler, belirli bir maliyet nesnesi ile kolayca ilişkilendirilebilen maliyetlerdir. Ancak, tüm değişken maliyetler doğrudan maliyet değildir. Örneğin, değişken genel üretim maliyetleri, doğrudan maliyetler değil, dolaylı maliyetler olan değişken maliyetlerdir. Değişken maliyetler, üretilen birim sayısına göre değişiklik gösterdikleri için bazen birim düzeyinde maliyetler olarak adlandırılır.

Toplam maliyet; sonuç olarak, Toplam maliyet = TSM + TDM

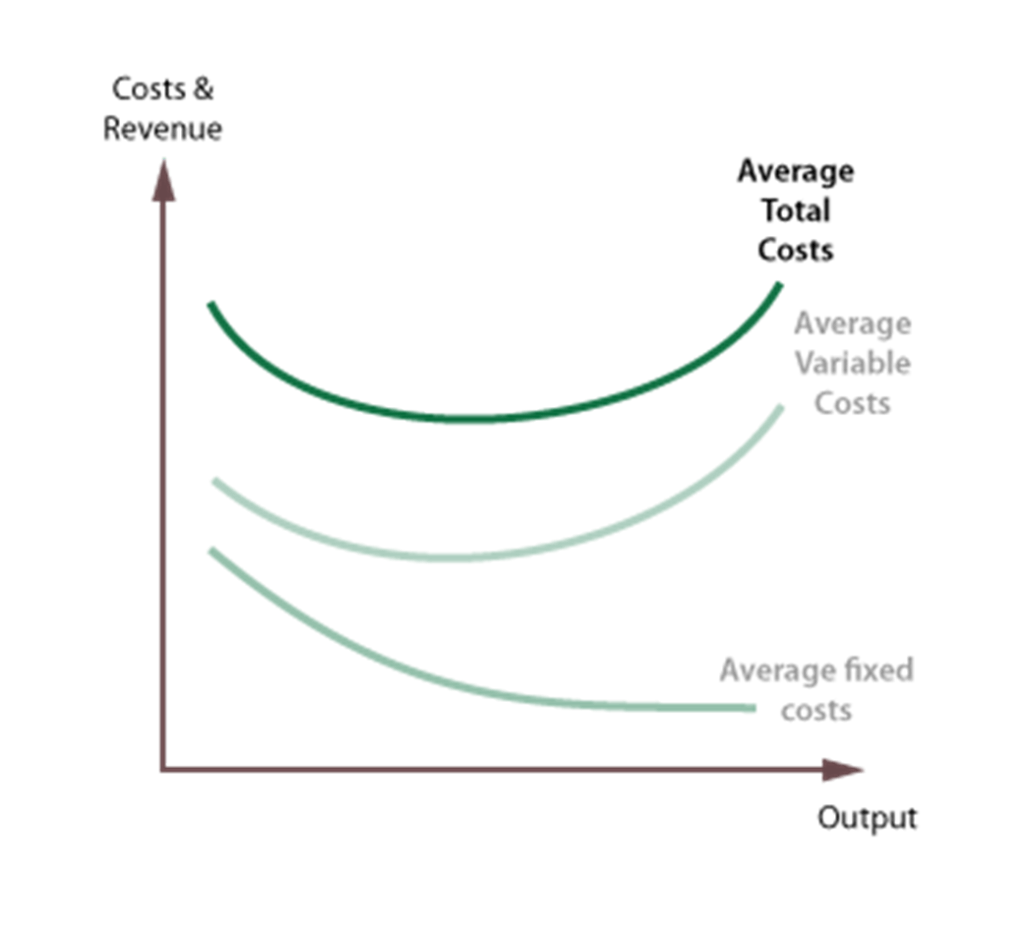

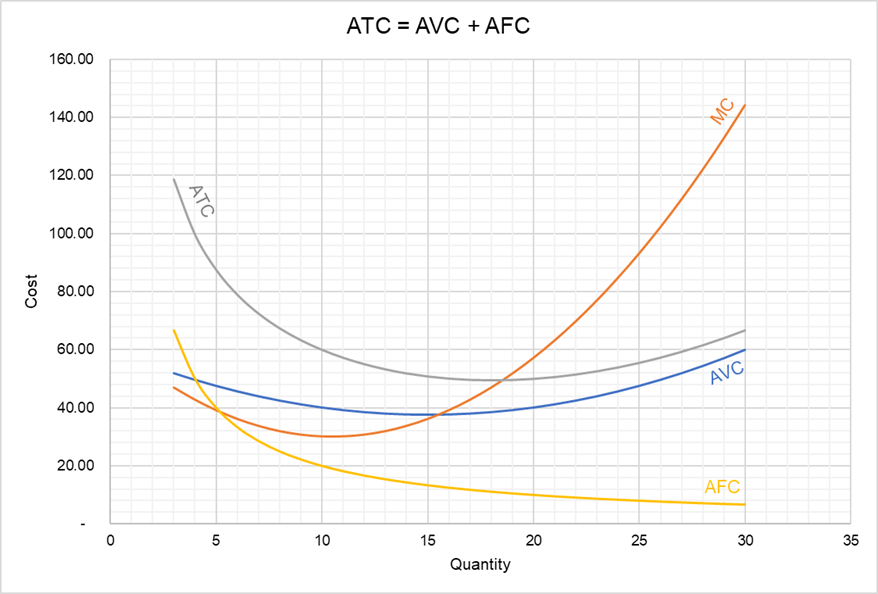

Ortalama Değişken Maliyet (ODM), Toplam Değişken Maliyetin (TDM) üretim miktarına bölünmesiyle bulunur.

ODM önce azalan, minimuma ulaştıktan sonra artan bir eğridir. ODM firmanın üretimi ve kapasite kullanımı arttıkça faktör verimliliğindeki artışa bağlı olarak azalır, daha sonra faktör verimliliği azaldığında tekrar artar.

Ortalama Toplam Maliyet (OTM), Ortalama maliyet (OM), her üretim düzeyinde toplam maliyetin üretim miktarına bölünmesiyle bulunur.

OTM = OSM + ODM

Marjinal maliyet eğrisi ortalama maliyet eğrisini minimum noktasında keser.

Kâr

Bir firma sahibinin üretim faaliyetine girişmesinin sebebi maksimum kâr elde etmek olduğu için firmasının toplam maliyet ile toplam gelir arasındaki farkı kendi lehine olacak şekilde arttırmaya çalışacaktır.

Toplam Kâr = Toplam Gelir (TG) – Toplam Maliyet (TM)

Toplam Gelir firmanın ürettiği mal ve hizmet miktarının piyasa fiyatı ile çarpımından elde edilen sonuçtur.

Başa Baş Noktası

Bir firmada kara geçiş noktasındaki üretim ve satış miktarı; sabit giderlerin, birim satış fiyatı ile birim değişken gider arasındaki farka bölünmesi ile bulunur. Bu üretim miktarında satış gelirleri üretim giderlerine denk olur. Bir firmada kara geçiş noktasındaki üretim ve satış miktarı; sabit giderlerin, birim satış fiyatı ile birim değişken gider arasındaki farka bölünmesi ile bulunur. Bu üretim miktarında satış gelirleri üretim giderlerine denk olur.

Başabaş noktasına ulaşılması için üretilmesi ve satılması gerekli miktar, yukarıdaki eşitlikten faydalanılarak aşağıdaki gibi yazılabilir:

Başa Baş Noktasındaki Üretim Miktarı (Q) = Toplam Sabit Giderler (F) / (Birim Satış Fiyatı (P) – Birim Değişken Gider (V))

Bir işletme gelecek yıl için satışlarının 4 Milyon TL, elde edeceği karın ise 210.000 TL olacağını tahmin etmektedir. Ürettiği ürünün satış fiyatı 200 TL, birim başına değişken giderleri ise 150 TL olduğuna göre;

a) İşletmenin gelecek yıldaki sabit giderleri ne olacaktır?

b) İşletme hangi üretim düzeyinde başa baş noktasına ulaşacaktır?

a) 4.000.000 / 200 = 20.000 adet satış

4.000.000 = 210.000 + Sabit Gid. + (20.000*150)

Sabit Giderler = 790.000 TL

b) BBN(br) = 790.000 / (200 – 150) = 15.800 br.

BBN(TL) = 15.800 * 200 = 3.160.000 TL

Örnek Soru: Aynı sektörde faaliyet gösteren X, Y, Z firmalarının sabit maliyetleri sırasıyla 80.000 TL, 40.000 TL ve 120.000 TL’dir. Ürettikleri ürünün satış fiyatı 4 TL ve her firma için birim başı değişken gider sırasıyla,4, 3, ve 2 TL olmaktadır. Her bir firma için başa baş noktasındaki satış adedini grafik üzerinde gösteriniz.

harika

BeğenBeğen