Kuruluş çalışmalarının genel yararları şunlardır:

- Girişimcinin kazanç beklentisinin geçerliliğinin irdelenmesi ve güdülenmesi,

- Tüketicilerin beklentilerine yanıt verebilecek ve faydalı olabilecek işletme ve ürün türünün belirlenmesi,

- Toplumsal beklentilere uygun çözümler üretilmesi ve toplumsal kaynakların en verimli şekilde kullanımının sağlanması.

Ekonomide yatırım, milli gelirin, yeni üretim üniteleri kurmak veya eskiyen üniteleri yenilemek için ayrılan kısmı anlamındadır. Girişimci için yatırım, parasal sermayenin ve olanakların, üretim yapacak bina, makine ve teçhizata dönüşümü, anlamını taşır. Finansman dilinde yatırım, gelir getirmeyen parasal varlığın daha az likit hale çevrilerek gelir getirir şekle dönüştürülmesidir.

Yatırım türleri şu şekilde sıralanabilir:

- Tevsii (genişletme)

- Tamamlama

- Yenileme (Eskiyi kaldırıp yenisiyle ikame)

- Modernizasyon (Eskisinin özelliklerini değiştirme yoluyla ikame)

- Kalite İyileştirme

- Başka İşletmeleri Satın Alma

- Başka İşletmelerle Birleşme ve Stratejik İşbirliği Yapma

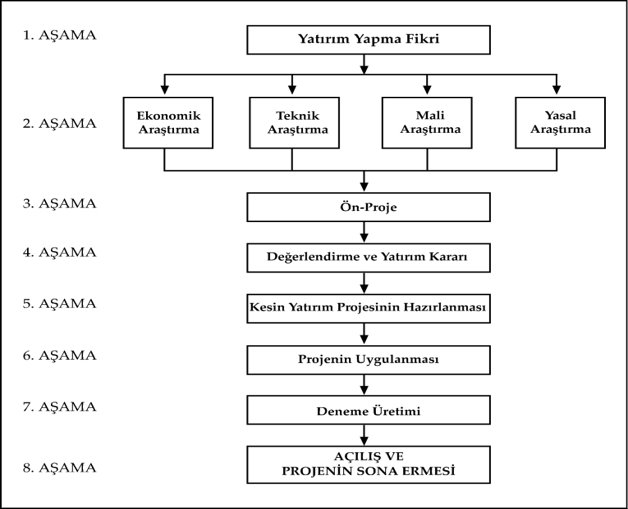

Yatırım projesi ise bir işletmenin kuruluşu ile ilgili tüm yapılması gerekli araştırma, analiz ve düzenlemelerin planlanması çalışmalarıdır.

Ön Proje: Girişimcilerin yatırım projesinde, kesin yatırım kararı alabilmek için yaptığı ve bazı ön bilgileri elde etmesine imkan veren çalışmalardan oluşan bölümdür.

Ön Proje Çalışmaları:

- Ekonomik Araştırmalar

- Teknik Araştırmalar

- Mali (Finansal) Araştırmalar

- Yasal Araştırmalar

Kesin Proje: Beklenen kârlılığı sağlayacağı düşünülen bir girişimin kesin olarak kuruluşuna yönelik çalışmaları başlatan ve yürütülmesini düzenleyen bir plandır.

Kuruluş Çalışmalarını Değerlendirme Ölçütleri

Verimlilik

Belirli bir faaliyet döneminde elde edilen çıktıların bunları elde etmek için kullanılan girdilere oranlanmasıdır.

Verimlilik = Üretimin Fiziksel Çıktı Miktarı / Üretimin Fiziksel Girdi Miktarı

Toplam verimlilik; belli bir üretim ya da faaliyet dönemi sonunda elde edilecek veya elde edilen çıktıların, bu çıktıları üretmek için kullanılacak veya kullanılan girdilere oranlanması sonucu bulunur.

Kısmi verimlilik ise, üretilen çıktılar, tüm kullanılan girdilere yani üretim faktörlerine değil, sadece bir tür üretim faktörüne oranlanmaktadır.

İktisadilik

Belirli bir dönemde elde edilen ürünlerin satış gelirlerinin, onların elde edilmesi için katlanılan maliyet giderlerine oranlanmasıdır.

İktisadilik = Üretimin Satış Gelirleri Tutarı/ Üretimin Maliyet Giderleri Tutarı

- İktisadilik > 1 ise, kazançlı ve ekonomik verimliliği yüksek,

- İktisadilik = 1 ise, başa başta ve gelirleri giderlerini karşılamakta,

- İktisadilik < 1 ise zararda ve ekonomik verimliliği düşük olarak değerlendirilecektir.

Kârlılık

Belirli bir dönemde elde edilen kârın o dönemde işletmede kullanılan sermayeye oranıdır.

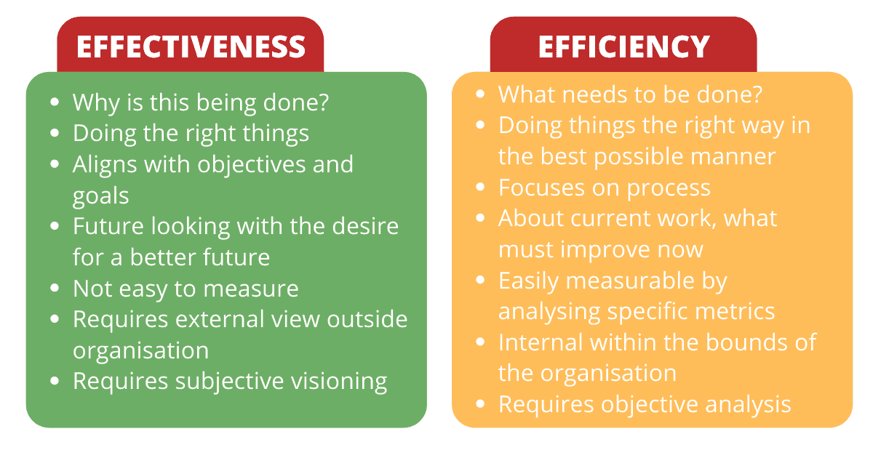

Etkinlik (efficiency): Çıktıların üretilmesinde yararlanılan üretim faktörlerinin önceden belirlenen standartlarla kıyaslanması sonucu ne denli uygun (verimli) kullanıldığının saptanmasıdır.

Etkililik (effectiveness): Çıktıların (ulaşılan sonuç) planlanan sonuç ve işletme amaçlarına uygunluk durumunun kıyaslanarak saptanmasıdır.

KURULUŞ ARAŞTIRMALARI

1. Ekonomik Araştırmalar

2. Teknik Araştırmalar

3. Mali Araştırmalar

4. Yasal Araştırmalar

Ekonomik Araştırmalar

Piyasa araştırmaları ve talep tahmini

- Masa Başı araştırmaları (ikincil ve tali kaynaklardan elde edilen bilgiler)

- Alan araştırmaları (Anket, gözlem, deney yöntemleri ile elde edilen bilgiler)

Kuruluş yeri ve konumluk yer araştırmaları

- Kuruluş Yeri: İşletmenin amaçlarına ulaşmada faaliyetlerini verimli, ekonomik ve kârlılık ölçütlerine uygun şekilde yürütmesine imkân veren yerdir.

- Konumluk Yer: Belirlenen kuruluş yeri içinde işletmenin faaliyetlerini yürütmek üzere fiziksel mekân olarak kurulduğu veya açıldığı yerdir.

Büyüklük (kapasite) araştırmaları

Somut (Sayısal, Nicelik Belirten) Ölçütler:

- Çalışan kişi sayısı,

- Belirli bir süre içinde;

- ödenen ücret ve aylıkların toplamı,

- yarı mamul madde ve benzeri madde miktarı,

- kullanılan enerji miktarı ve türü (örneğin; enerji santralleri için beygir gücü, su, elektrik, buhar veya atom enerjisi…),

- yapılan satışların miktarı ve tutarı,

- Sermaye miktarı ve bileşimi,

- İşlenen ve yararlanılan toprağın genişliği,

- Kullanılan makine, tezgâh ve diğer aygıtların sayısı, gücü (çimento fabrikalarında döner fırın sayısı),

- Yerlerin sığdırma hacmi (otellerde yatak sayısı, silolarda depolama hacmi…)

Soyut (Niteliksel) Ölçütler:

- İşletmelerde yönetimin bağımsız olup olmaması (örneğin; küçük işletmelerde yönetim tek kişiye bağımlı ve genellikle yöneticiler aynı zamanda mal sahibidirler),

- Sermaye koyanların tek kişi, küçük bir grup veya büyük bir grup olması (örneğin; küçük işletmelerin tek kişi veya adi ortaklık şeklinde olmasına karşılık, büyük işletmelerin anonim, limited şirket vb. şekilde kurulmaları gibi),

- Faaliyetlerinin belirli bir bölgeye, Ülkeye veya Uluslararası çevreye yönelik olması,

- Aynı sanayi veya iş kolunda çalışan işletmelerle karşılaştırılmaları halinde ortaya çıkan konumları, farklı sanayi ve iş kollarıyla kıyaslanmaları halinde ortaya çıkan konumları,

- Yönetim kararlarına çalışanların katılımına imkân vermesi, gibi.

Üretim İşletmelerinde Büyüklük (Kapasite)

Bir işletmenin elindeki üretim faktörleri ve mevcut sistemiyle gerçekleştirilebileceği üretim ve iş yapabilme yeteneğidir.

- Teknik kapasite, ekonomik kapasite,

- Maksimum kapasite, optimum kapasite, minimum kapasite, tam kapasite,

- Teorik kapasite, gerçekleştirilebilir kapasite,

- İş kapasitesi, ürün kapasitesi,

- Birim kapasite, toplam kapasite,

- Üretken birim kapasitesi, işletme kapasitesi, sektör kapasitesi,

- Atıl kapasite, aylak kapasite, boş kapasite, yedek kapasite, zorlanmış (aşırı) kapasite, gibi.

- Teorik (Maksimum) Kapasite: Bir işletmenin mevcut sisteminin hiçbir duraksama olmaksızın en üst düzeyde ortaya koyabileceği üretim ve iş miktarıdır.

- Pratik (Planlanmış) Kapasite: Bir işletmenin mevcut sisteminin olağan ve belirlenen duraksamalar sonucu ortaya koyabileceği üretim ve iş miktarıdır.

- Fiili (Gerçekleşen) Kapasite: Bir işletmenin mevcut sisteminin belirli bir faaliyet dönemi sonunda ortaya koyduğu üretim ve iş miktarıdır.

- Boş (Aylak) Kapasite: Bir işletmenin mevcut sisteminin belirli bir dönem sonunda kullanılamayan kısmıdır.

- Tam Kapasite: İşletmenin fiili kapasitesinin pratik kapasiteye eşit gerçekleşmesidir.

- Fazla (Aşırı) Kapasite: İşletmenin tüm sistemini zorlayarak pratik kapasitenin üzerinde elde ettiği kapasitedir.

Pratik kapasite ile fiili kapasite arasında yapılacak karşılaştırmalar ise, bazı yeni kapasite kavramlarını ortaya çıkarır. Bu karşılaştırmalar üç değişik ilişki şeklinde olabilir;

Pratik Kapasite > Fiili Kapasite,

Pratik Kapasite = Fiili Kapasite,

Pratik Kapasite < Fiili Kapasite.

- Boş (Aylak) Kapasite: Bir işletmenin mevcut sisteminin belirli bir dönem sonunda kullanılamayan kısmıdır.

- Tam Kapasite: İşletmenin fiili kapasitesinin pratik kapasiteye eşit gerçekleşmesidir.

- Fazla (Aşırı) Kapasite: İşletmenin tüm sistemini zorlayarak pratik kapasitenin üzerinde elde ettiği kapasitedir.

Teknik Araştırmalar

- Kuruluş ve konumluk yerin durumu; inşaata uygunluğu; sismik ve doğal afetlere karşı koyabilme ve dayanma özelliği,

- Ürün nitelikleri,

- Üretim ve faaliyet alanları, makine ve teçhizat nitelikleri ve fiziksel yerleşimi,

- Üretim yöntemi ve diğer işletme fonksiyonlarına uygunluk araştırmaları ve yerleşim planı,

- Çalışan sayısı ve nitelikleri araştırması, çalışanlara yönelik eğitimler,

- İş, can ve mal güvenliği açısından güvenlik araştırmaları,

- Çevre düzenleme, çevre kirliliğini önleme araştırmaları,

- Lisans, patent ve teknik yardım ihtiyacı ve araştırmaları, vb.

Mali Araştırmalar

Mali araştırmalar, yatırım giderlerinin ve yatırım için gerekli finans ihtiyacının saptanmasına yönelik rol oynarlar.

- Tüm etüt ve proje giderleri,

- Arsa bedelleri,

- İnşaat veya kiralama giderleri,

- Makine ve teçhizat giderleri,

- Taşıt ve diğer araç giderleri,

- Genel giderler,

- Patent ve lisans haklarını satın alma,

- Teknik bilgi (know-how) transferi giderleri,

- Yatırım mallarının yurt dışından getirilmesi için yapılabilecek giderler,

- Yabancı kaynaklardan finansman giderleri, vb. gider kalemlerinin hesaplanması önemlidir.

Finansman ihtiyacını karşılayacak kaynaklar:

- Öz kaynaklar,

- Dış kaynaklar (borçlanma),

- Oto finansman.

Mali araştırmalarda, yapılacak yatırımla ilgili olarak öncelikle kârlılık belirlenir.

- Kârlılık,

- İşletmenin borç ödeme yeteneği ve katsayısı,

- Yatırımın Ülkeye döviz tasarrufu sağlama yönü,

- Yatırımın Ulusal ekonomiye sağlayacağı katma değer,

- İnsan gücü verimliliği açısından yatırımın değerlendirilmesi,

- Sermaye-verim oranı açısından yatırımın durumu, vb.

Yasal Araştırmalar

Türk Ticaret Kanunu’na göre İşletme Türleri

- Türk hukuk sistemine göre işletmelerin hukuki şeklinin belirlenmesinde, kurulacak işletmenin kamu ve özel işletme olma durumlarına göre ilgili yasalar değişmektedir.

- Türk Ticaret Kanunu.

- Bir ticari işletmeden bahsetmek için gereken temel özellikler:

- Esnaf faaliyetleri için öngörülen sınırları aşan düzeyde gelir sağlama,

- Devamlı ve bağımsız şekilde bir faaliyeti sürdürme,

- Ekonomik faaliyeti yürütecek nitelikte sermayeye sahip olma.

Diğer Mevzuat Hükümleri

- Girişimcilerin kuruluş sırasında tamamlamaları gereken bazı formaliteler,

- Ticaret ve Sanayi Odaları üyelikleri ile ticaret unvanı ve işletme açılışının ticaret siciline tescil ve ilanı işlemleri,

- Belediye ve yerel yönetimlerden alınacak onay ve izinler,

- İlgili Bakanlıklardan alınacak onay ve izinler,

- İlgili meslek kuruluşları ile dernek üyelik ve belgeleri,

- Maliye Bakanlığı ve vergi dairelerinde yürütülecek işlemler ve alınacak belgeler,

- Çalışma ve Sosyal Güvenlik Bakanlığı ile Sosyal Güvence Sistemlerine yönelik işlemler, vb.