İşletmenin ihtiyaç duyduğu fonları en uygun koşullarla ele geçirme ve işletmede mevcut ve sağlanan fonların en etkili şekilde kullanımı ve değerlendirilmesini sağlama çabalarına yönelik işletmecilik fonksiyonudur.

Finans Departmanının Vermesi Gereken Kararlar

1. Yatırım Kararları

– Sermaye Bütçelemesi

– Kısa ve uzun dönemli yatırım çeşitleri

2. Finansman Kararları

– Para ihtiyacı nasıl, nereden ve ne zaman karşılanacaktır?

-Öz sermaye vs. Borç

-Risk ve Maliyet Karşılaştırması

3. Kar payı Dağıtımı Kararları

Karın ne kadarının işletmede bırakılacağı ya da ortaklara ne kadarının dağıtılacağıyla ilgilidir.

Uzun süreli mi yoksa kısa süreli mi yatırım yapılmalı?

Maddi ya da maddi olmayan varlıkların hangisine yatırım yapılmalı?

İşletmeler sıklıkla kaynak tüketir veya bilimsel ya da teknik bilgi, yeni süreç veya sistemlerin tasarım ve uygulanması, lisans, fikri mülkiyet hakları, piyasa bilgisi ve markalar (marka isimleri ve yayın hakları dahil) gibi maddi olmayan kaynakların elde etme, geliştirme, bakım veya iyileştirilmesi sırasında çeşitli borçlar yüklenirler. (TMS 38)

- Yatırımlar ne şekilde finanse edilmeli?

- Hangi şekilde finansman işletme açısından daha uygun olur?

- En iyi finansman bileşimi nasıl olmalı?

- Fonlar nereden, nasıl ve ne zaman karşılanmalı?

- Elde edilen kâr işletmede mi bırakılmalı yoksa ortaklara mı dağıtılmalı?

- Fonların dışarıdan sağlanması durumunda maliyeti ne olur?

- Elde edilen kârın ne kadarı dağıtılmalı?

Finans Yöneticisinin Görevleri

- Finansmanın sağlanması

- Nakit hareketlerinin yönetimi

- İşletmeye fon sağlayan yatırımcılara karşı yükümlülüklerin yerine getirilmesi

- Finansal kurumlarla ilişkilerin yürütülmesi

Sermaye Türleri

Öz kaynak sermayesi

Girişimci ve ortakların işletmeye tahsis ettikleri maddi ve maddi olmayan ekonomik değerlerdir. Faaliyet halindeki bir işletmede ise dağıtılmayarak işletmede bırakılan faaliyet karları ile yedekler de öz sermayedir.

Dış kaynak sermayesi

İşletmenin borçlanma yoluyla işletme dışı kişi, kurum ve kuruluşlardan sağladığı sermayedir.

Sabit sermaye

Şekil değiştirmeden olduğu gibi kalan ve birden fazla üretim dönemine katılarak yavaş yavaş tükenen sermaye unsurudur. Bina, arsa, makina gibi işletme aktifinde bulunan ve amortisman hesabına giren varlıklar için yatırılan sermayedir. Bunlar hemen paraya çevrilemezler, süreklilik gösterirler. Makina, arazi, patent hakkı, her türlü donanım sabit sermaye unsurlarından bazılarıdır.

İşletme Sermayesi

Belirli bir faaliyet dönemine katılarak dönem sonunda piyasaya sürülen, tükenen ve şekil değiştiren sermaye unsurlarıdır. Üretilen mal ve hizmetler satılıp, karşılığı işletmeye dönünceye kadar, hammadde ve yarı mamul vb. satın alabilmek, işletme çalışanlarına ücret ödeyebilmek, kira giderlerini, sigorta giderlerini ödemek, taşıma, depolama reklam giderlerini karşılayabilmek için paraya ve krediye ihtiyaç vardır. Bu sermaye işletme sermayesidir.

Sermaye Maliyeti

İşletmenin kullandığı fonların ortalama maliyetidir

– Dış kaynak sermayesi maliyeti: Borçlanma yolu ile elde edilen sermayedir. Öz kaynakların verimliliğini arttırmak için borçlanma yoluna giderler. Dış kaynak sermayesine ödenen faizler vergiden düşülür

Dış kaynak sermayesi için ödenen faizlerle, bu sermayeyi sağlamak için yapılan harcamalar ve tahvillerde nominal değerle satış değeri arasındaki farkları dış kaynak sermayesi maliyetini oluşturur.

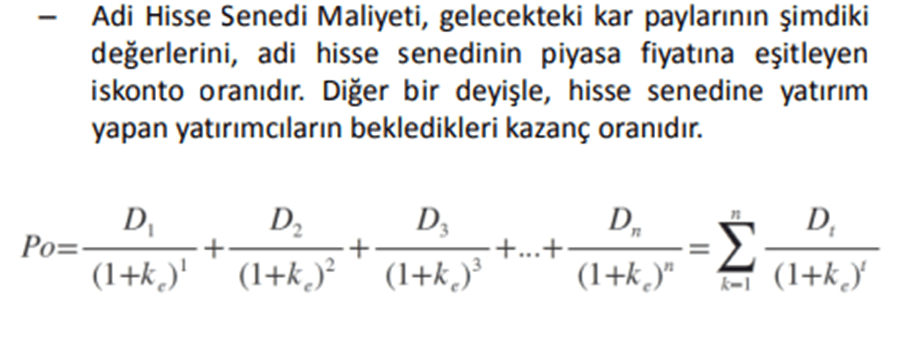

– Öz kaynak sermayesi maliyeti: İmtiyazlı hisse senetlerine şirket ana sözleşmesinde belirtilen sabit bir temettü oranı uygulanır. Bu hisse senetlerinin maliyeti bu temettü oranına göre belirlenir.

– Dağıtılmayan karların maliyeti: Dağıtılmayan karlar, işletmenin olası zararlarını, aktif değer düşüşlerini karşılamak veya yeni yatırımları karşılamak gibi değişik amaçlarla elde edilen faaliyet karından işletme bünyesinde alıkoydukları yedek ve benzeri fonlardır.

Bu fonların maliyeti hissedarların yararlanmadıkları yatırım olanaklarının karlılık oranları ile ölçülür.

İşletmede tutulan fonların sağlayacağı gelir en az alternatif yatırımların karlılığı kadar olmalıdır ki hissedarlar fonların işletmede bırakılmasına razı olsun.

Kaynağına Göre Finansman Türleri

Öz kaynaklardan finansman: İşletme sahiplerinden sağlanan finansman

Dış kaynaklardan finansman: İşletme dışında borçlanma

Oto finansman: İşletmenin faaliyetleri sonucu elde ettiği karların tümünün veya bir kısmının dağıtılmayarak işletmede alıkoyulması yoluyla sermaye ihtiyacının karşılanması

Yeni Finansman Kaynakları

Leasing: Leasing bir kiralama şirketinin kiracı konumundaki bir işletmenin ihtiyaçlarına uygun bir menkul veya gayrimenkul değeri satın alıp, bunu belirli bir süre için bu işletmenin kullanımına tahsis etmesidir. Diğer bir ifadeyle, finansal kiralama, yatırım mallarının (makine, tesis, araç-gereç, bina vb.) kullanma hakkının bir kira bedeli karşılığında, belirli bir süre için elde edilmesidir.

Faaliyet Kiralaması (Operating leasing) işleminde, sözleşme konusu olan mal, onun ekonomik ömrünü kapsamayan, kısa denilebilecek bir süre için kiralanabilmekte; kira süresi içinde malın yenilenmesine veya değiştirilmesine imkan verilmektedir.

Gelişmiş ülkelerde bilgisayar, otomobil ve uçak gibi mallarla ilgili sektörde, üretici işletmelerin kendi mallarının pazarlanmaları görülmektedir. Finansal Kiralamada, kiralama (leasing) şirketi sadece aracı finansör olma görevini üstlenir. Uygulamada, kiracı işletme öncelikle, elde etmek istediği malı, satıcısını, satış fiyatını, teslim şartlarını ve malın teknik özelliklerini belirler; sonra da, satış fiyatının karşılanması için kiralama şirketine başvurur. Genellikle bu aşamada devreye giren kiralama şirketi, gerekli finansmanı sağlayarak malın mülkiyetini üzerine alır; malın kullanımının yanı sıra, montaj, bakım ve onarım, sigorta gibi bütün kullanım sorumluluk ve giderlerini ise kiracıya bırakır.

Faktoring: Factoring, büyük miktarlarda kredili satış yapan işletmelerin bu satışlardan doğan alacak haklarının “factor” veya “factoring şirketi” denilen finans kuruluşlarınca satın alınması işlemidir. Kısaca factoring, fon yaratmak amacıyla ticari alacakların satılmasıdır. Dünyada daha çok 1973 petrol krizinden sonra peşin ödeme güçlüklerinin artmasıyla kullanımı yaygınlaşan factoring, Türkiye’de 1980 ‘ler ortalarında kullanılmaya başlanmış; son yıllarda özellikle ihracatla bağlantılı olarak önemi artmıştır. Factoring, kısa süreli fon sağlama metodu olup, daha çok 60-180 gün vadeli alacaklarla ilgilidir. Genellikle bir banka yada ona bağlı uzmanlaşmış bir kuruluş olan “factor” yada “factoring şirketi”, müşterisi olan bir işletmenin mal ve hizmet satışından doğan alacaklarını satın almakta ve belirli bir komisyon kestikten sonra fatura bedelini ödemektedir.

Böylece factoring;

- Peşin ödeyerek alacakları satın alır.

- Alacakları takip edip, vadesinde tahsil eder.

- Bu alacaklara ilişkin muhasebe ve defter kayıtlarını tutar.

- Borçlunun mali sıkıntıya düşüp, ödeme yeteneğini yitirmesi halinde oluşan zararları üstlenir; yani riske katlanıp, satıcıyı kötü borçlara karşı korur (Mucuk, 2000).

Forfaiting: Temelde bir ihracat finansman usulü olan forfaiting, factoringe benzeyen, ancak 6 ay ve daha uzun vadeli senetli alacakların ödenmesinde kullanılan bir finans tekniğidir. Daha çok itibarlı işletmelerin yararlandığı forfaiting, ihracat işlemlerinden doğan 6 ay ve daha uzun vadeli olup, bir banka tarafından garanti edilmiş bir alacağın rücu edilmeme (geri dönülmeme) koşuluyla satışıdır.

Böylece;

- Alacağın ihracattan kaynaklanması,

- Alacağın aval veya bir banka garantisi ile güvenceye alınmış durumda olması,

- Söz konusu satışların kendisine rücu hakkı olmadan üçüncü kişilere devredilmiş olması,

- Senet borçlusunun itibarlı bir kuruluş olması,

Risk sermayesi: Gelişme potansiyeli olan küçük ve orta ölçekli girişimlerin sermaye ihtiyaçlarının desteklenmesi amacıyla büyük yatırımcılar ve finansal kuruluşlar tarafından sağlanan finansman imkanlarıdır.

Crowdfunding: Kitle fonlaması yoluyla bireyler, girişimci start-uplara bir aracı ya da fonlama platformu ile yatırım yapma imkanına sahip olmaktadırlar. Fonlama platformu yatırım fırsatlarını tanıtan ve yatırımcıdan ihraççıya yapılan ödemeyi kolaylaştıran bir web sitesi olarak düşünülebilir. Uygulamada üç temel kitle fonlama yöntemi bulunmaktadır. Bunlar sırasıyla bağış bazlı (1), ödül bazlı (2) ve yatırım bazlı (3) kitle fonlamadır. Bağış ve ödül bazlı yöntemler ile faaliyet gösteren kitle fonlama platformları 2010 yılından itibaren Türkiye’de kurulmaya başlanmıştır.

Finansal Tablolar

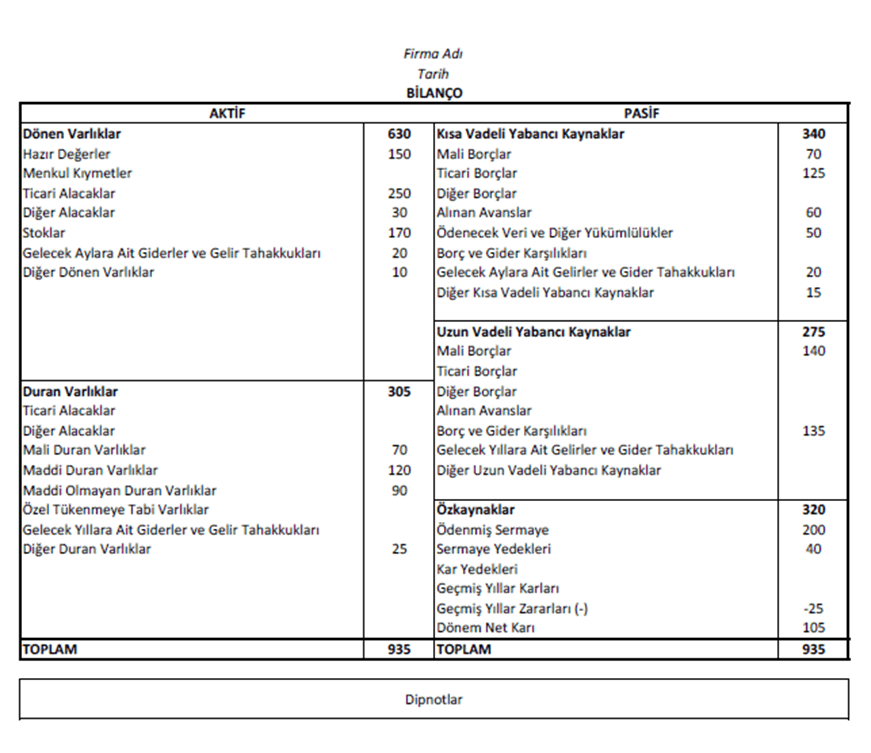

Bilanço: Bilanço, işletmenin belli bir tarihteki varlıklarını ve bu varlıkların sağlandığı kaynaklarını gösteren mali bir tablodur. Bilanço muhasebe sisteminin en önemli tablolarından biridir. Bilanço işletmeler açısından son derece fayda sağlamaktadır. Bilançonun biçiminde dört bölüm bulunmaktadır.

- – Bilanço başlığı

- – Aktif tarafı

- – Pasif tarafı

- – Bilanço dipnotları

Bilançonun Varlıklarının İlkeleri:

- – İşletmenin bir yıl içinde paraya dönüşebilecek değerleri dönen varlık, bir yıldan uzun sürede paraya çevrilecek değerler duran varlıklar grubunda yer alır.

- – Vadesi bir yılın altına düşen duran varlıklar dönen varlık grubuna aktarılır.

- – Değeri düşen varlıklara karşılık ayrılır.

- – Vadeli alacaklar bilânço günündeki değerine indirgenmelidir.

- – Birikmiş amortismanlar bilânçoda gösterilmelidir.

- – Alacaklar özelliklerine göre ayrılmalıdır.

- – Kesin olmayan alacaklar için tahakkuk yapılmamalıdır.

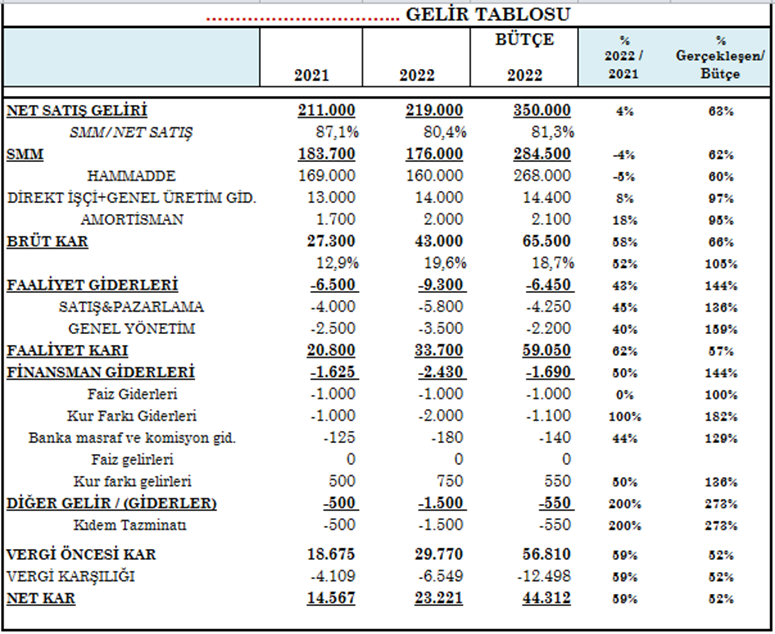

Gelir Tablosu: Gelir tablosu, işletmenin belli bir dönemde elde ettiği tüm gelirler ile aynı dönemde katlandığı bütün maliyet ve giderleri ve bunların sonucunda işletmenin elde ettiği dönem net kârı veya zararını gösteren bir tablodur. Gelir tablosu mali tablolar ilkelerine uygun tek düzen formlar şeklinde hazırlanır.

İşletmeler karşılaştırmalarda kolaylık sağlayacak ve anlam birliği oluşturacak şekilde gelir tablolarını düzenlemek zorundadır. Gelir tablosu finansal analize elverişli olarak rapor tipinde ya da hesap tipi olarak düzenlenebilir.

Nakit Akım Tablosu: Finansal durum tablosu bir sonuç olup işletmenin bir dönem sonucunda ulaştığı finansal yapıya ilişkin bir bilgi vermektedir. Kapsamlı gelir tablosu işletmenin sahip olduğu varlıkları kullanarak gelir yaratabilme gücünü göstermektedir. Nakit akış tablosu ise nakit yaratma gücüne ve bu nakitlerin kullanılmasına ilişkin bilgiler vermektedir. Nakit akış tablosu finansal durum tablosundan ve kapsamlı gelir tablosundan türetilen bir finansal tablodur.

Nakit akış tablosunu finansal durum tablosundan ve kapsamlı gelir tablosundan ayıran husus “nakit esaslı” olmasıdır. Diğer finansal tablolar tahakkuk esasına göre hazırlanır ve sunulurlar. Bu yönüyle bakıldığında nakit akış tablosu diğer finansal tablolardan daha önemli olmaktadır.