Dolarizasyon, bir ülkede yaşayanların yabancı para birimlerini kendi paraları yerine ve/veya paralel olarak kullanmaları durumudur.

Oluşabileceği şartlar:

gayrı resmi, formel yasal onay olmadan

yarı resmi (veya resmi çift para birimi sistemi), yabancı paranın kanuni olduğu, ancak yerel para karşısında ikincil bir rol oynadığı durum

resmi, bir ülkenin para basmayı bırakıp sadece yabancı para kullanması

Dolarizasyon terimi sadece ABD Doları için geçerli değildir. Genel olarak herhangi bir yabancı para birimine geçilmesi de dolarizasyon sayılır. En önemli dolarize ekonomiler, Haziran 2002 itibarıyla Ekvador (2000’den beri), El Salvador (2001’den beri) ve Panama’dır (1904’den beri). Ağustos 2005 itibarıyla sadece ABD doları, Euro, Yeni Zelanda doları, Türk lirası, Rus rublesi, İsviçre frangı ve Avustralya doları başka ülkelerce resmi dolarizasyon için kullanılmış para birimleridir.

Bir ülkedeki yerleşiklerin değişim aracı, hesap birimi ve değer biriktirme aracı olarak kendi ulusal paraları yerine yabancı para kullanmalarıdır. Tam dolarizasyon, bir ülkenin ulusal parasını tamamen terk edip, yabancı para birimini resmi para birimi olarak kabul etmesidir. Kısmi dolarizasyon; bir ülkede ekonomik birimlerin, yüksek enflasyon ve belirsizlik ortamında ulusal paranın olası değer kaybından korunmak amacıyla, ulusal para cinsinden finansal varlıklar yerine yabancı para cinsinden finansal varlıkları seçmeye başlamasıyla ortaya çıkmaktadır.

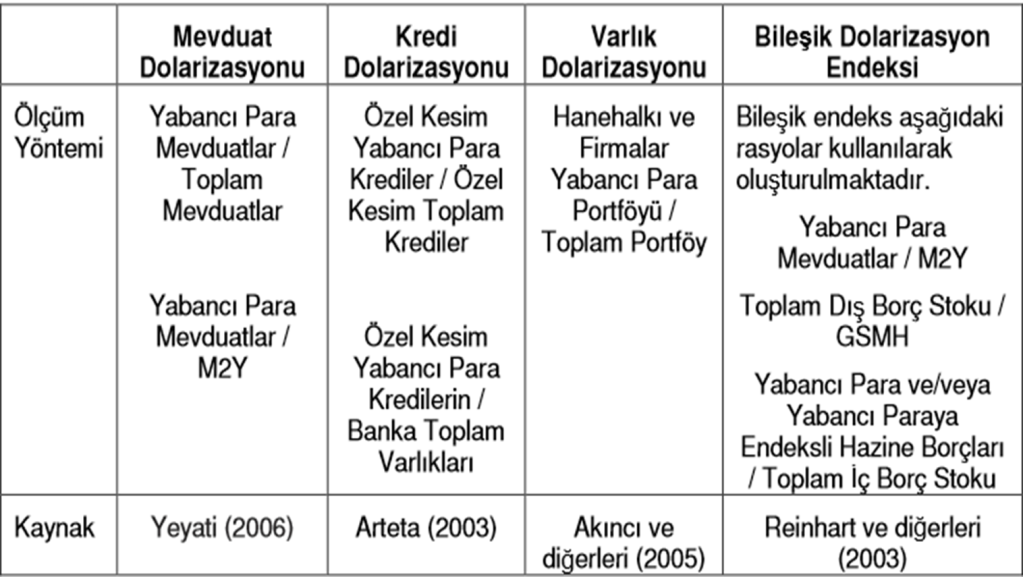

Genelde dolarizasyonun ilk aşamasının, yabancı para cinsinden varlıkların değer biriktirme aracı olarak kullanılmaya başlanması olan ‘varlık ikamesi’ şeklinde geliştiği görülmektedir. Öte yandan, özellikle gelişmekte olan piyasalarda yakın geçmişte sıkça yaşanan bankacılık krizleri, iktisat yazınına varlık dolarizasyonunun yanı sıra ‘yükümlülük dolarizasyonu’ kavramını da eklemiştir. Yükümlülük dolarizasyonu; ülkedeki bankacılık ve kamu kesimi dahil olmak üzere tüm ekonomik birimlerin, yabancı para cinsinden büyük miktarda yükümlülüklerinin bulunmasıdır. Hem varlık hem de yükümlülük dolarizasyonları tek bir başlık altında toplanarak ‘finansal dolarizasyon’ olarak nitelendirilebilir. Finansal dolarizasyon, bir ülkedeki yerleşiklerin, hem varlık hem de yükümlülüklerini yabancı para cinsinden tutma eğilimleri olarak tanımlanmaktadır.

Gayrı resmi (Kısmi) dolarizasyon

Yüksek enflasyonla boğuşan ülkelerde elde yerli para tutmanın maliyeti oldukça yüksektir. Bundan dolayı kişiler kendilerini enflasyonun aşındırıcı etkisinden korumak için elde yabancı para tutmayı daha çok tercih ederler. Enflasyon baskısı ne kadar uzun olursa insanların elde yabancı para tutma iştahları da o derece kabarır. Öyle ki bir zaman sonra ev sahipleri kiralarını, satıcılar mallarının ücretlerini yabancı para cinsinden istemeye başlarlar. Bu durumda ülkenin para birimi değişmemesine rağmen piyasada kullanılan para yerli paradan yabancı paraya dönmeye başlar.

Resmi dolarizasyon

Bu durumda ülke kendi parasını tedavülden kaldırıp yabancı bir parayı resmi parası ilan eder. Ülkenin bu kararı almasının en temel nedeni, yabancı paranın prestijinden faydalanarak daha ucuza borçlanma ve enflasyon seviyesini o ülkenin enflasyonuna yaklaştırma isteğidir.

Tam dolarizasyon, döviz ve ödemeler bilançosu krizlerinden kaçınmayı mümkün hale getirebilmektedir. Ulusal para olmadığında, hızlı bir değer kaybı olasılığı olmadığı gibi, devalüasyon korkusunun motive ettiği ani sermaye kaçışları da bertaraf edilmektedir. Dolarizasyon ayrıca, düşük işlem maliyetleri ile desteklenen, ABD ve global ekonomi ile daha yakın entegrasyon ve dolar cinsinden fiyat istikrarının sağlanması gibi faydalar da sağlamaktadır. Üstelik enflasyonist finansman olasılığını kesinlikle göz ardı edersek dolarizasyon, kurumları güçlendirebilir ve yatırımları arttırabilir.

Para biriminin ulusal bir sembol olması ve ortak bir para birliğine katılma önerileri veya doğrudan ABD dolarının kabul edilmesi bazı siyasi çevrelerin eleştirilerine maruz kaldığı için şu an için ülkeler ulusal paralarını terk etmede isteksiz davranabilirler. Ekonomik perspektiften bakıldığında devletin para basma konusundaki hükümranlık hakkı, hükümetlere senyoraj geliri sağlamaktadır (Bu durum banknot ve madeni paranın basımı ile dağıtımı ve bunların satın alma gücü arasındaki farktan doğmaktadır).

Merkez bankası sıfır faizle aldığı ulusal parayı, yabancı rezervler gibi faiz getiren varlıkları satın almada kullanabilir. Söz konusu senyoraj geliri merkez bankasının kârı olarak ortaya çıkmakta ve hükümete transfer edilmektedir. Ekonomilerini dolarize eden ülkeler ABD’nin elde edeceği ekstra senyoraj gelirini paylaşmaya karar verme-dikleri sürece bu senyoraj gelirini kaybedeceklerdir. Ayrıca bu ülkeler, bankacılık sistemini desteklemek üzere likidite sağlamada, merkez bankası kredilerinin kullanımı da dahil, bağımsız bir para ve döviz kuru politikasına sahip olma imkanından da vazgeçeceklerdir.

Devalüasyon riskinin ortadan kaldırılmasının beklenen bir faydası, ülkenin risk priminin düşürülmesi ve dolayısıyla hem kamu borçlarının maliyetinin azalması, hem de artan yatırım ve hızlı büyüme ile sonuçlanacak daha düşük faiz oranları olacaktır. Örneğin, Arjantin hükümetinin ihraç ettiği dolar ağırlıklı menkul kıymetlere uygulanan faiz oranları, gelişmiş ülkelerin borçlarına uygulanan oranları aşmıştır. Bu durum gelişmekte olan ülkeler üzerinde daha fazla hükümranlık riski ya da borçların zamanında ödenememesi riskini yansıtmaktadır. Dolarizasyon sonucu devalüasyon riski yüzünden ortaya çıkan faiz primleri kaybolacak; ancak, hükümranlık riski kaybolmayacaktır. O halde en önemli sorun, dolarizasyonun dolar ağırlıklı borçlanma üzerinde ne gibi bir etkide bulunacağıdır.

Döviz riski, bir çok sebepten dolayı borçların zamanında ödenememesi riskini artırabilir: Birincisi, döviz krizinden kaçınmaya çalışan bir hükümet, dış borç ödemelerinin ertelenme-sini zorunlu kılacak döviz kontrollerini uygulamaya koyabilir. İkincisi, borçların zamanında ödenememesi riski, dolar ağırlıklı daha yüksek borç servis maliyeti nedeniyle devalüasyonla birlikte artabilir. Üçüncüsü, devalüasyon, finansal sektörde ağır kayıplara yol açabilir ve hükümetleri, maliyetin önemli bir kısmını karşılama yükümlülüğü ile karşı karşıya bırakabilir.

Yabancı bir parayı yasal ödeme aracı olarak kabul eden bir ülke, senyorajdan sağlaya-cağı geliri kaybedecektir. Birincisi, söz konusu ülke, halkın ve bankaların ellerinde bulunan yurtiçi para stokunu dolar cinsinden uluslararası rezervler veya ödünç aldığı fonlarla değiştirmek zorunda kalacaktır. İkincisi, aynı ülke para talebindeki artışı karşılamak için her yıl bası-lan yeni para akışından kaynaklanan gelecekteki senyoraj gelirlerinden vazgeçecektir. Finansal gelişme, muameleleri etkilemede daha az döviz ihtiyacına yol açarken bu yükselişlerin zamanla küçülmesi ihtimali de mevcuttur.

Senyorajın maliyeti önemli olabilir. Arjantin’de dolaşımdaki ulusal para yaklaşık olarak 15 milyar dolara (GSYİH’nın yüzde 15’ine) eşittir. Para talebindeki yıllık ortalama artış ise, geçen yıllarda kabaca 1 milyar doları (GSYİH’nın yüzde 0,3’ü) bulmuştur. Dolarizasyon yüzünden mevcut döviz stoku üzerindeki faizlerde yılda yaklaşık 0,7 milyar dolar (GSYİH’nın yüzde 0,2’si) kaybedilmiş olacaktır. Vazgeçilen bu faiz kazancı, para talebindeki artışla birlik-te zamanla büyüyecektir. Arjantin’in senyoraj kaybı, ABD’nin senyoraj kazancı olacaktır. Bu nedenle ABD’nin bu senyorajı, ekonomisini dolarlaştıran ülke ile üzerinde anlaşılan bir formüle göre paylaşabileceği önerisi gündeme gelmiştir.

Farz edelim ki ekonomisini dolarize eden bir ülkede reel döviz kuru aşırı değerlendi. Bu durum, aşırı ücret artışlarından, ülkenin ticaret hadlerinin hızla kötüleşmesinden veya ülkenin diğer önemli ticari partnerlerinin paralarına karşı göreceli olarak doların aşırı değerlenme-sinden kaynaklanabilir. Esnek döviz kuru rejimine sahip olan ülkeler, kademeli olarak ve ekonomide sarsıntı yaratmayan bir tarzda ulusal para birimlerinin değer kaybetmesine göz yummak suretiyle ayarlama yapabilirler. Dolarizasyon ya da sabit döviz kuru uygulaması altında yapılan reel bir devalüasyon ücretler ile fiyatlarda yapılacak indirim yoluyla sağlanmak zorundadır. Nominal ücret ve fiyatlardaki indirimlere karşı direncin kuvvetli olabileceğinden dolayı tecrübeler bu indirimlerin ekseriyetle ekonomik resesyon pahasına sağlandığını göstermektedir.

Nihai ödünç verme mercii olarak merkez bankası, bankalara genel bir hücum olması (kapanacak korkusuyla bankalardaki hesaplardan çok büyük paralar çekilmesi) halinde, bankacılık sistemine likidite sağlamak için hazır durmaktadır. Merkez bankası, bu işlevi tam olarak, likidite yaratma gücünü kullanmak suretiyle yapar

Her hâlükârda, nihai ödünç verme işlevinin sınırlandırılmasının önemi abartılmamalıdır. Çünkü merkez bankalarının yalnızca para basmak suretiyle finansal krizler ile başa çıkmadaki gücü ister istemez sınırlıdır. Üstelik dolarizasyon, bankalara hücum olasılığını daha da azaltabilir. Eğer bankaların pozisyonunda önemli ölçüde döviz dengesizliği yoksa, ulusal bankacılık sistemi içinde mudiler kendilerini daha fazla güven içinde hissedebilirler. Eğer dolarizasyonun teşvik etmiş olabileceği büyük ölçekli yabancı bankalar bankacılık sistemine hakimse, bu durum gene bankalara hücum tehlikesini azaltacaktır.

Kaynakça

´Makroekenomik Değişkenlerin Dolarizasyon Sürecine Etkisi: Ampirik Bir Yaklaşım, İlker Sarı, Uzmanlık Yeterlilik Tezi

´Finansal Dolarizasyon Ve Finansal İstikrar Arasındaki İlişki: Türkiye Değerlendirmesi, Oya Gençay, Uzmanlık Yeterlilik Tezi